Le marché des Prestataires de Service et Distributeur de Matériel (PSDM) est en train d’être boulversé par de nombreux facteurs externes et internes. En externe, la mise en place de nouvelles réglementations comme la mise en place de la Certification PSDM ou la réforme sur le Titre IV, et en interne l’évolution de la rémunération, les obligations en matière de formation. L’ensemble de ces facteurs, impliquent la nécessité de s’adapter et de faire évoluer la stratégie et le modèle économique des PSDM. L’étude de marché de la distribution d’articles médicaux fait ce constat et ouvre des pistes de réflexion stratégique.

Un marché sous pression mais avec des perspectives

D’après les prévisions de Xerfi, le montant des remboursements des produits inscrits aux titres I, II (hors optique) et IV de la LPP par l’Assurance maladie progressera à horizon 2024 (+4,5% en 2023 et +5% en 2024). La demande en dispositifs médicaux ne fléchira pas, portée par l’augmentation structurelle de la part des personnes âgées dépendantes au sein de la population française. Cette tendance soutiendra d’autant plus la demande en matériel médical en provenance des particuliers que les pouvoirs publics cherchent à renforcer la prise en charge à domicile des personnes âgées dépendantes face au tout EHPAD.

En avril 2023, le gouvernement a en plus annoncé une proposition de loi à venir pour un reste à charge 0 sur les fauteuils roulants. Signe du dynamisme du marché, le montant des remboursements des produits concernés a enregistré une hausse de plus de 5% sur les 8 premiers mois de l’année 2023 par rapport à 2022. Mais la tendance globale de maîtrise des dépenses publiques menée par l’État pèsera sur le niveau des ventes de produits remboursables sur la fin de l’année.

La loi de financement de la Sécurité sociale (LFSS), définitivement adoptée en décembre 2023, prévoit l’encadrement des marges des professionnels de santé distribuant des produits et prestations de la LPP dans le cadre de son article 58. Si la fixation des marges de distribution était jusqu’alors limitée aux médicaments, elle est désormais étendue aux dispositifs médicaux. Et l’article 58 prévoit ainsi que les marges des distributeurs soient désormais fixées par arrêté selon l’évolution des charges, des revenus et du volume d’activité des praticiens et entreprises concernés. Pour éviter tout contournement de la réglementation, notamment via des remises ou avantages commerciaux accordés par les fournisseurs aux distributeurs, l’article 58 prévoit par ailleurs un encadrement de ces pratiques et fixe à 50% la limite annuelle du prix exploitant hors taxes pouvant être remisé. À noter que ces dispositions entreront en vigueur dans des conditions et à des dates fixées par décret, au plus tard le 31 décembre 2025. Les détaillants spécialisés devront en plus faire face à la mise en œuvre de la réforme de la nomenclature et de la tarification des Véhicules pour personnes handicapées (VHP). Or, les professionnels du secteur craignent une diminution drastique du financement global de ces équipements suite à l’entrée en vigueur de ce texte. Annoncée pour mi-2024, cette réforme n’a toutefois pas encore entrée en vigueur.

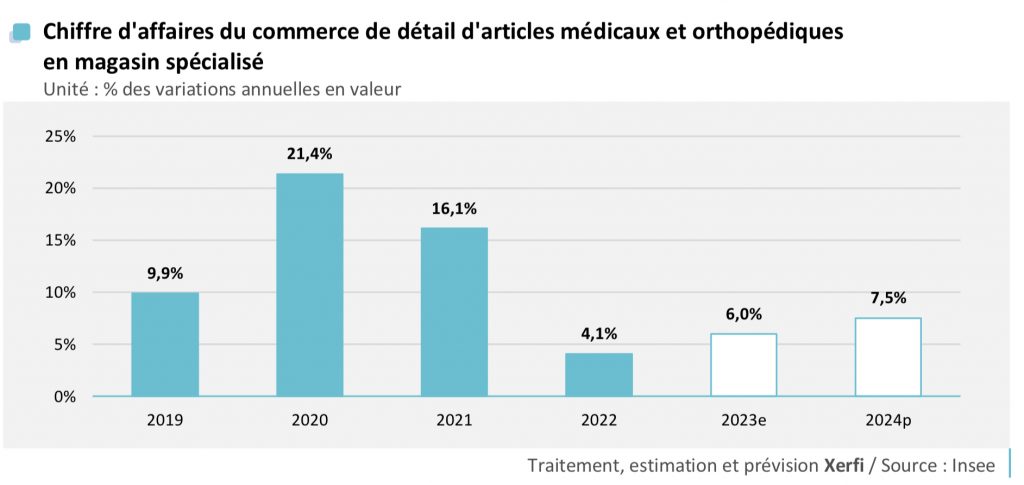

Des opportunités pour la spécialisation et la diversification

Porté par un contexte favorable, le chiffre d’affaires des détaillants spécialisés d’articles médicaux et orthopédiques enregistrera une progression de 6% en 2023 puis de 7,5% en 2024 (prévisions Xerfi). L’activité sectorielle retrouvera un rythme de croissance équivalent à celui enregistré sur les années prépandémiques. La hausse de l’activité sera en plus stimulée par un effet périmètre favorable en raison de l’accroissement continu du parc de magasins. Les réseaux d’enseigne continuent en effet de se montrer actifs dans leur développement. Bastide Le Confort Médical vise par exemple 50 unités supplémentaires à moyen terme. La croissance de l’activité des spécialistes sera toutefois freinée par les initiatives des circuits concurrents pour capter des parts de marché. Les officines, 1 er circuit de distribution sur ce marché, pourront compter sur l’essor des « superpharmacies » qui s’appuient sur des surfaces de vente toujours plus grandes pour étendre leur offre, notamment en matériel médical.

Le marché français du matériel médical restera bien orienté jusqu’en 2024 sous l’effet du vieillissement structurel de la population et de ses conséquences sur l’autonomie et la prévalence des maladies chez les Français. D’après les prévisions Xerfi, le montant des remboursements des titres I, II (hors optique) et IV de la LPP progressera de 4% en 2023 puis de 5% en 2024.

Comment anticiper et s’adapter aux changements de marché?

L’étude de marché de la distribution d’articles médicaux illustre les grandes tendances des opportunités et des menaces actuelles et à venir sur le marché des Prestataires de Service et Distributeur de Matériel. Mais alors comment anticiper et s’adapter aux changements de marché?

Les PSDM doivent ré orienter la stratégie d’entreprise afin de s’adapter aux nouveaux enjeux l’ardue. Celà implique de définir clairement les objectifs à long terme et les moyens pour les atteindre. Voici quelques étapes clés pour y parvenir :

- Définir la vision et la mission : Identifiez la raison d’être de votre entreprise et la direction que vous souhaitez prendre à long terme.

- Analyser l’environnement : Étudiez le marché, la concurrence, les tendances économiques et technologiques pour comprendre les opportunités et les menaces.

- Fixer des objectifs : Établissez des objectifs spécifiques, mesurables, atteignables, pertinents et temporellement définis (SMART) pour guider vos actions.

- Élaborer une stratégie : Déterminez les grandes lignes stratégiques pour atteindre vos objectifs, en tenant compte de vos ressources et de votre position sur le marché.

- Mettre en œuvre et suivre : Déployez votre stratégie à travers des plans d’action concrets, et suivez régulièrement les progrès pour ajuster si nécessaire.

- Impliquer les parties prenantes : Communiquez clairement la stratégie à votre équipe et impliquez-les dans sa mise en œuvre pour favoriser l’adhésion et la collaboration.

- Réévaluer et ajuster : Soyez prêt à réévaluer régulièrement votre stratégie en fonction des changements dans l’environnement et des résultats obtenus.

Dans cette logique, les modèles économiques des PSDM va devoir également s’adapter et évoluer afin de maintenir à minima un niveau de rentabilité. Faire évoluer son modèle économique implique souvent une analyse approfondie de ses activités via un diagnostic CVO, de son marché et des tendances. Voici quelques étapes générales :

- Évaluation actuelle : Analysez votre modèle économique actuel, identifiez ses forces et ses faiblesses.

- Compréhension du marché : Étudiez les tendances du marché, les besoins des clients et les mouvements de la concurrence.

- Identifiez les opportunités : Cherchez des lacunes dans le marché ou des besoins non satisfaits que vous pourriez exploiter.

- Explorez de nouveaux modèles : Pensez à différentes façons de monétiser vos produits ou services, comme la vente d’abonnements, les services complémentaires, etc.

- Testez et itérez : Essayez de nouvelles approches avec des tests pilotes ou des expérimentations, et ajustez-les en fonction des retours.

- Impliquez les parties prenantes : Collaborez avec votre équipe et vos partenaires pour obtenir des idées et des perspectives diverses.

- Restez flexible : Soyez prêt à ajuster votre modèle économique en fonction de l’évolution du marché et des besoins des clients.

Accompagnement Ycare

Chez Ycare nous accompagnons les PSDM et les PSAD dans la prise en main de ces évolutions de marché. Et notamment pour soutenir le dirigeant dans la réalisation de la vision de l’entreprise et d’assurer une gestion efficace de l’entreprise.

Pour en savoir plus sur le marché des PSDM et PSAD et pour mettre en place de nouvelles orientations stratégiques, contactez-nous ICI, ou prenez rendez-vous ICI et suivez-nous sur LinkedIn.